En efecto, la autonomía de la voluntad es un principio fundamental del ordenamiento jurídico moderno, pues a través del mismo, las personas pueden organizar y desarrollar sus actividades comerciales, con base en la libertad de elegir entre los distintos modelos, estrategias de negocios y en celebrar o no contratos reconocidos por el ordenamiento jurídico e, incluso, cuentan con la posibilidad de elegir la legislación aplicable a un determinado contrato

De acuerdo con lo anterior, el ahorro fiscal en que incurre el contribuyente mediante la Economía de Opción no se hace desconociendo norma alguna, ni realizando maniobras de elusión, ni tampoco mediante el abuso del derecho.

Por el contrario, la Economía de Opción implica la aplicación correcta de la norma, o en su caso, valiéndose de los resquicios que el propio legislador, por desconocimiento o voluntad ha establecido al momento de regular positivamente una determinada situación o negocio5.

En ese contexto, podemos definir a la Economía de Opción como la libertad o facultad que tienen los contribuyentes de elegir el comportamiento y ahorro fiscal más conveniente y barato, previsto en una norma tributaria sin incurrir en actividades ilícitas.

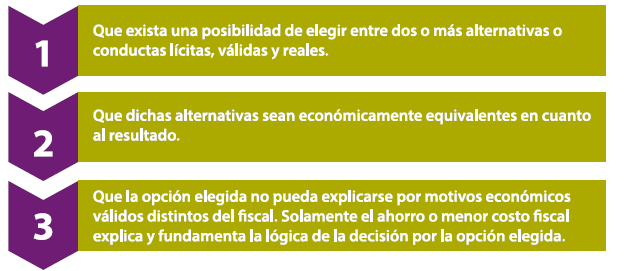

Los elementos determinantes para que una Economía de Opción se genere en la práctica, son los siguientes

Son aquéllas expresamente reguladas en la ley fiscal en sus supuestos y efectos

. El Impuesto Predial.

la compra, construcción o mejoras de los bienes inmuebles.

las cuotas al IMSS e INFONAVIT.

respectivos.

mejoras.

Opción de deducciones ciegas:

comprobación alguna (deducción ciega).

Son aquellas conductas y opciones de ahorro fiscal que no están expresamente reguladas en la ley tributaria y que se provocan, suscitan o plantean por una decisión o planificación lícita del contribuyente, siempre que el acto o negocio que éste realiza no resulte en fraude de Ley, ni implique una simulación según los criterios del derecho privado.

Como ejemplo de una Economía de Opción implícita a fin de lograr ahorros fiscales, se puede citar a las personas morales denominadas Sociedades por Acciones Simplificadas.

Implica un esquema para facilitar la apertura de empresas. Se trata de un modelo de política pública integral dirigido a las PyMEs

Calle zaragoza #275 sur

2do piso int 205

Colonia Centro

Torreón Coahuila

Telefono oficina 8717-110-644

Whatsapp +521-871-104-1820

Todo México: 800-001-0001

Whatsapp MTY +521-811-289-5689

Servicios Contables

Servicios fiscales

Asesorías

Contabilidad Electrónica

Servicios de Nomina